新世界主业从事百货、物业、餐饮配资炒股优选,公司的最终控制人为上海市黄浦区国有资产监督管理委员会。

28nm以上制程的成熟芯片有望实现全流程国产化了!

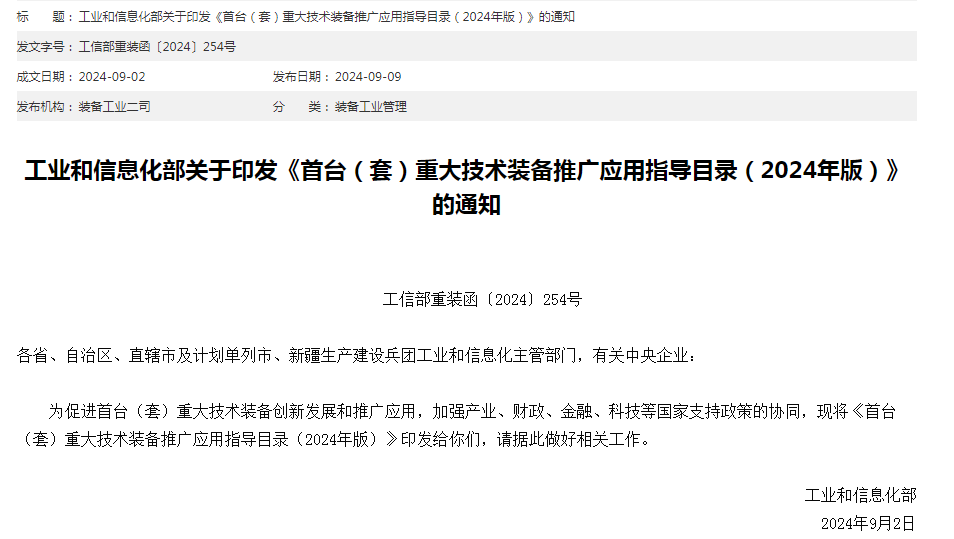

9月9日,工业和信息化部印发《首台(套)重大技术装备推广应用指导目录(2024年版)》的通知:

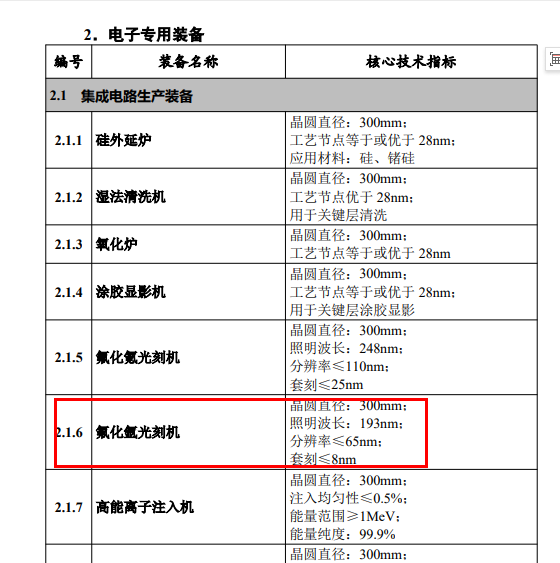

目录中的“集成电路生产装备”板块列出了氟化氪光刻机和氟化氩光刻机。其中,氟化氩光刻机的核心技术指标为:光源193纳米,分辨率≤65nm,套刻≤8nm。

有消息称,国产氟化氩光刻机的研发主要由中国的几家领先半导体设备制造商和研究机构共同完成。其中,中微半导体设备(上海)股份有限公司(AMEC)和上海微电子装备(集团)股份有限公司(SMEE)是主要的参与者。此外,中国科学院微电子研究所也在这一领域做出了重要贡献。

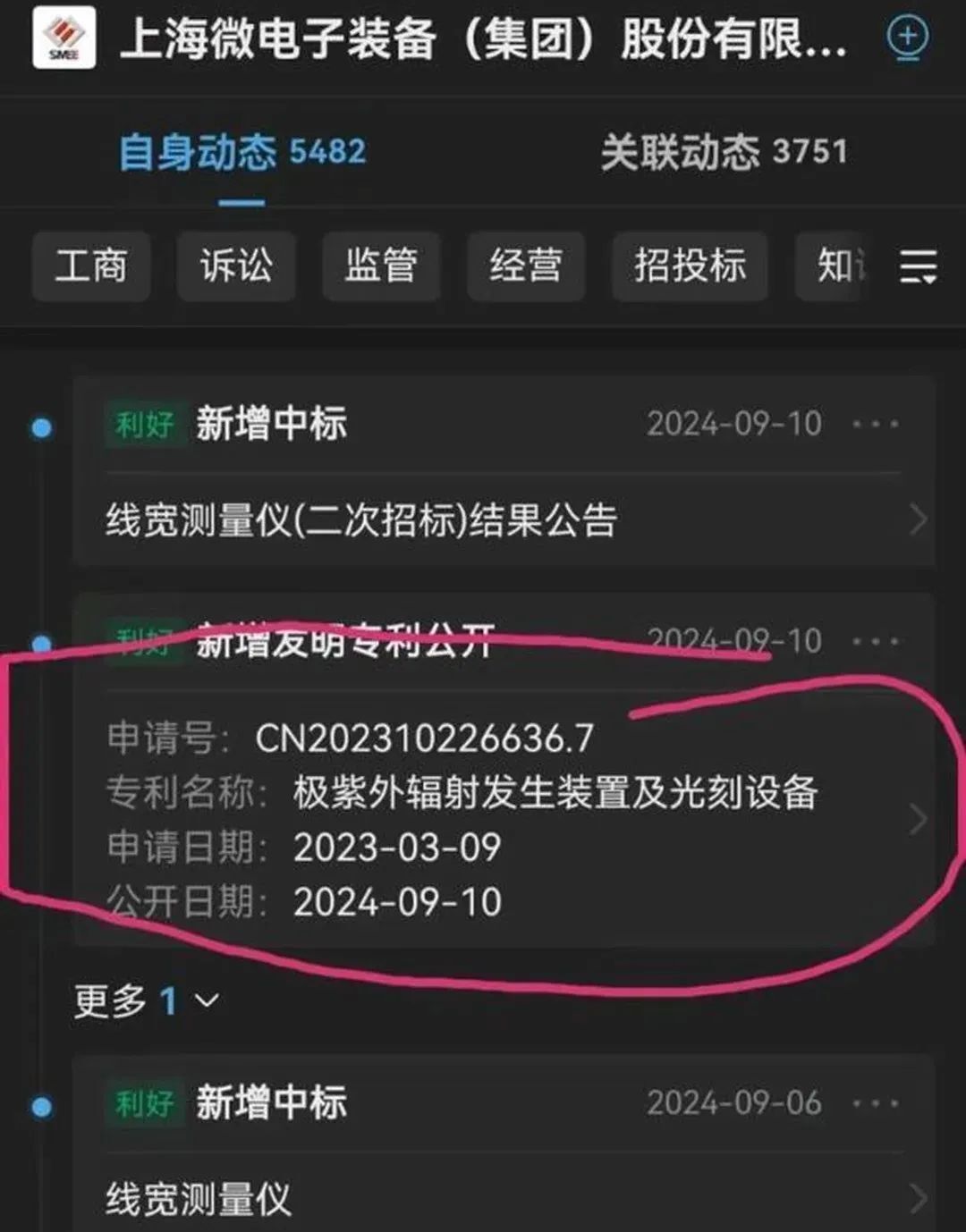

上海微电子装备(集团)股份有限公司曾完成国内首台氟化氩(ArF)光刻机研制,并实现产品流片。并且早在2023年初,市场就有传言上海微电子已经开始着手第二代浸没式光刻机的研发。

近日,荷兰政府表示将扩大光刻机出口管制范围。荷兰将与美国的管制要求“对齐”,两款中端浸没式DUV光刻机要对外出口(NXT:1970i和NXT:1980i),须事先向荷兰政府申请出口许可证。9月8日,中国商务部新闻发言人回应称,荷方在2023年半导体出口管制措施的基础上,进一步扩大对光刻机的管制范围,中方对此表示不满。近年来,美国不断泛化国家安全概念,胁迫个别国家加严半导体及设备出口管制措施,严重威胁全球半导体产业链供应链稳定,中方对此坚决反对。

一边是境外封锁,一边是我国在自主研发的光刻机领域不断取得进展,这些突破对于我国半导体产业的发展具有重要意义,有助于减少对国外技术的依赖,提升我国在芯片制造领域的自主能力。

一,核心的技术指标是什么?

“分辨率≤65nm,套刻≤8nm”处在什么技术水平上呢?

衡量光刻机性能好坏通常依据三大核心技术指标:光学分辨率、套刻精度以及产能。

随着时间推移和技术进步,光刻机的各项核心技术指标显著提升。例如,从最早的I线光刻机开始,其光学分辨率从最初的350纳米逐步进化至110纳米、80纳米、65纳米、57纳米、甚至到达38纳米(DUV光刻机的极限)。

与此同时,套刻精度也相应从20纳米提高至1.3纳米、1.5纳米及1.1纳米。值得注意的是,不同的光刻机型号之间不仅在光学分辨率上有较大差异,其套刻精度 也有明显区别,从而决定了最终可实现的工艺支撑极限。

影响光学分辨率的核心因素主要包括波长和数字孔径(NA)。光学分辨率可通过减小波长或增大NA来改善。其中,缩短波长是首要方法,已从最初的365纳米逐渐缩短至13.5纳米,这一过程主要通过引入EUV(极紫外)技术实现。此外,增加数字孔径同样能有效提升光学分辨率,虽然单个数字孔径的理论极限是一,但在引入水作为介质后,数字孔径实际可达约1.35,成为DUV光刻机能达到的光学分辨率上限。这意味着在特定波长条件下,通过优化光路设计和材料选择等手段,已经接近并逼近了38纳米的光学分辨率极限。

套刻精度(over-night)是光刻机中的一个重要技术指标,它决定了每次曝光之间物理位移的最小误差,直接影响着多层曝光工艺的质量和效率。理论而言,模板与晶圆上的图案应完全重合,但实际上总会存在物理和机械误差导致套刻精度受限。随着工艺节点的不断缩放至14纳米、10纳米、7纳米乃至5纳米,多重曝光成为必要手段。然而,每一次曝光都会引入套刻误差,且误差越大需要进行更多次曝光,从而引发良率下降及工艺制程的局限性。

除了套刻精度外,产能也是衡量光刻机性能的重要指标,即每小时能够生产的芯片数量。不同型号的光刻机对应着不同的产能水平。提高产能意味着单位时间内制造出更多的芯片,从而带来更高的经济效益和社会效益。

二,阿斯麦技术演化进程如何?

国际领先的阿斯麦最新产品能达到什么水平呢?

在阿斯麦光刻机的发展历程中,不仅注重光学分辨率和套刻精度的技术进步,同时也持续优化产能设计,使其能够在保证精度的同时,实现经济效益的最大化。

阿斯麦光刻机在其进化过程中,既关注纵向的技术进步(例如由I线DUV进化到AIFI,光学分辨率逐渐提升),也注重横向改进,例如套刻精度(从2.5纳米到1.3纳米)的不断提高,以及产能的逐步增加(例如从1980DI的2.5纳米和2.5wafer/hour,进化到2050F的1.3纳米和4.5wafer/hour)。

此外,对于EUV光刻技术,阿斯麦也在不断研发新的型号。如高数值孔径 (High-NA) 极紫外 (EUV) 光刻机,其NA值已从0.33提升至0.55,分辨率从13纳米降至8纳米,并承诺未来将进一步优化套刻精度和产能,有望突破2纳米甚至更小的工艺节点。实现 8纳米制程对于制造计划在 2025-2026 年上市的 3nm 以下制程芯片至关重要。高数值孔径 EUV 技术的引入将消除对 EUV 双重曝光的需求,从而简化生产流程、有可能提高产量并降低成本。

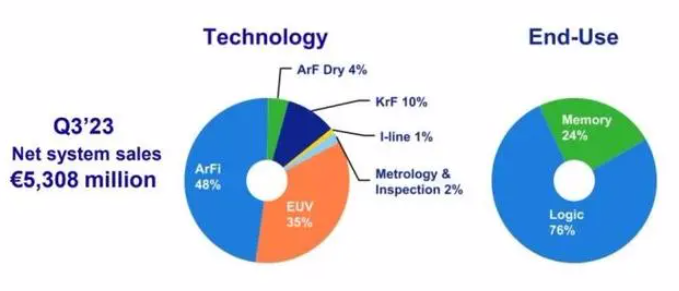

从商业的角度看,尽管ASML被美国施压,不被允许出口到中国,但中国地区销售额占据ASML半壁江山。

ASML的产品由低端到高端排序的I-line(能做到的最先进制程也才350nm)、KrF、ArF-Dry、ArFi、EUV折合人民币的最新单价大概为:5000万、1亿、2.4亿、6亿、15亿,最先进的High NA EUV单价卖到28亿人民币。

2024Q1,ASML中国地区销售额占比49%;2024Q2,中国地区销售额继续维持49%的比例——这是因为ASML卖的并不都是最顶尖的EUV光刻机。Q2以销售额论,ArFi占比50%,超过EUV的31%。若是以机台数论,2402EUV销售8台,占比总台数100台仅8%。

值得一提的是,ASML最先进的High NA EUV,并没有用在拥有全球最先进工艺制程的台积电。ASML已经出货的两台High NA光刻机,目前一台在Intel,一台在ASML-imec(比利时微电子研究中心)联合演示实验室。

三,对标阿斯麦我们处在什么水平?

让我们再回到前面第一个问题。

国产65nm 干式氟化氩光刻机分辨率≤65nm,套刻≤8nm。

这台光刻机是ArF技术,套刻也就是层与层之间的分辨率为8nm,每一层的精度为65nm,性能比较接近的是——阿斯麦2005年发布的ArF-Dry系列65nm的光刻机1460K,套刻精度为3.5和5.0nm,比套刻精度8nm要先进那么一点点。

在这之后,阿斯麦就全面转到ArFi了。说明65nmArF,已经接近ArF的极限。

换句话说,尽管而国产光刻机目前还处于DUV阶段,但已经接近DUV光刻机的高端行列,有可能“吃掉”阿斯麦在中国内地ArF及以下全部的市场。但就目前的情况来看,阿斯麦主要营收中ArF及以下的占比不大(见下图),对阿斯麦营收的影响微乎其微。

不过,更深刻的影响体现在产业层面。

按套刻精度与量产工艺1:3的关系,国产光刻机大概可以量产28nm工艺的芯片。这意味着28nm以上制程的成熟芯片有望实现全流程国产化,在中低端芯片市场上,中国的量产能力将不再受西方的制约。

中国科益虹源公司自主研发设计生产的首台高能准分子激光器,填补了中国在准分子激光技术领域的空白。

在涂胶显影设备方面,芯源微电子设备推出了首台浸没式高产能涂胶显影机,可满足国内28nm及以上所有工艺节点的生产线对T RACK的要求,能配合各种主流光刻机量产。

……

这些消息综合起来,我们可以下个结论:中国内地在光刻机领域已经具备了快速发展的基础,光刻技术产业链已经初步形成。

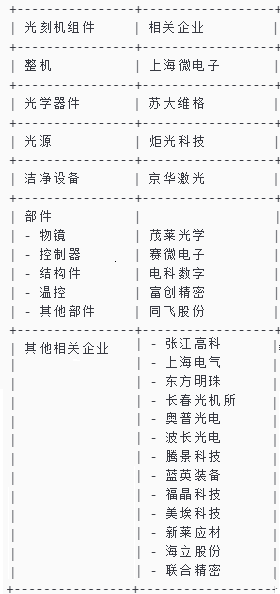

(内地上市部分光刻机概念股)

四,对多重曝光技术仍然依赖

不得不承认的是,由于我国本土晶圆厂无法采购到ASML的EUV光刻机(2024年起NXT:2000i及更高端型号的Ari光刻机进口也受到限制),将逻辑制程推进到7nm或更先进制程而临巨大挑战,因此过去国内逻辑制程的扩产主要围绕28nm左右的成熟制程。

就远期前景和先进制程而言,EUV光刻机的缺失,意味着国内晶圆厂需要依赖多重曝光技术来扩充14-7nm甚至7nm以下制程的产能。

多重曝光(multiple patterming)技术能够通过降低光刻瑞利准则中的工艺因子k1来提高光刻机分辨率,对IC制程微缩起到重要作用。多重曝光能将光刻图形拆分到多个光掩模上,通过多次曝光降低线宽,具体包括LELE、LELELE以及自对准双重/四重图形技术(SADP/SAQP)。

由于多次曝光存在对准问题,最终精度和良率显著受到光刻机套刻精度上限的约束,为解决这一问题,自对准双重或者四重图形技术(SADP/SAOP)被提出并应用于光刻工艺,利用自对准特性实现2倍14倍的图案密度。

截至目前,1.35NA的ArFi光刻机单次曝光至多能够实现28nm制程节点,ArFi+双重曝光可实现22-14nm制程节点,ArFi+三重/四重曝光技术可达到10-5nm。

由于依然依赖多重曝光技术来扩充先进制程产能,从而对刻蚀和薄膜沉积设备产生额外的采购需求。基于这一逻辑,投资者不妨关注北方华创、中微公司、拓荆科技、微导纳米。

五、港股市场相关概念股

港股市场上的中芯国际(00981)和华虹半导体(01347)也均在光刻机研发方面有所投入,致力于提升国内半导体产业链的自主可控能力。相关标的如下:

中芯国际(00981):

第二季度营收19.01亿美元,同比增长21.8%;第二季度净利润1.65亿美元,同比下降59%。其中,净利数据要远超伦交所调查分析师预期的1.038亿美元。第三季度中芯国际给出的收入指引是环比增长13%—15%(预计营收21.48亿—21.86亿美元之间),毛利率介于18%—20%的范围内。

华虹半导体(01347):

二季度产能利用率较上季度进一步提升,已接近全方位满产,公司第二条12英寸生产线的建设正在紧锣密鼓地推进中,预计年底前可以试生产。并且总裁明确表示半导体市场正在经历从底部开始的缓慢复苏,在经历了数个季度的持续疲软后,市场在部分消费电子等领域的带动下出现了企稳复苏信号。

上海复旦(01385):

公司拥有千万门级FPGA、亿门级FPGA、十亿门级及PSoC共四大系列数十款产品,具备全流程自主知识产权FPGA配套EDA工具ProciseTM,是国内领先的可编程器件芯片供应商。公司作为行业极少数国产FPGA供应商之一,将充分受益下游市场国产化带来的需求体量,发展前景广阔。

ASM太平洋(00522):

公司是全球首个为半导体封装及电子产品生产的所有工艺步骤提供技术和解决方案的设备制造商,包括从半导体封装材料和后段(芯片集成、焊接、封装)到SMT工艺。

要提醒投资者的是,中芯和华虹这种半导体行业的重要标的配资炒股优选,日成交活跃,没有流动性隐忧,向来是“不见兔子不撒鹰”的风格,股价表现与业绩和管理层指引展望的相关性非常高。